Secretaria

Secretaria

Serviços

Serviços

Legislação

Legislação

Notícias

Notícias

Transparência

Transparência

Ouvidoria

Ouvidoria

SEFAZ - Secretaria da Fazenda

Olá! 👋

Tem dúvidas? Fale conosco no WhatsApp.

agora

O que é o IPTU?

O Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU é um imposto que incide sobre a propriedade, o domínio útil ou a posse imobiliária. Sendo uma obrigação vinculada ao imóvel, contudo, lançada em nome do proprietário, titular do domínio útil ou possuidor do imóvel.

Qual é o fato gerador do IPTU?

IPTU tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, por natureza ou por acessão física, como definido na lei civil, localizado no Município.

Quando ocorre o fato gerador do IPTU?

O fato gerador do IPTU considera-se ocorrido em 1º de janeiro de cada exercício civil, ressalvados os casos especiais definidos em lei específica. Para a unidade imobiliária construída ou alterada no ano em curso, o lançamento ou a revisão do valor do imposto será proporcional ao número de meses que faltar para completar o exercício, a partir da data da conclusão da obra ou da data de emissão do alvará de habite-se.

O que é imóvel construído e imóvel não construído?

Considera-se imóvel construído apenas a parte do terreno na qual exista edificação que possa servir de uso ou para o exercício de atividades. Sobre essa área incide o Imposto Predial.

Considera-se imóvel não construído os terrenos sem edificação, o excesso de área, assim considerada a parte do terreno que exceder em 10 (dez) vezes a área total construída, coberta e descoberta, e aqueles terrenos com obra paralisada, edificação condenada, em ruínas, construção temporária ou inadequada. Sobre essa área de terreno não incorporada à construção, incide o Imposto Territorial.

O que é Base de Cálculo do IPTU?

A base de cálculo é o valor Venal do imóvel, que se trata do valor que o bem alcançaria para venda à vista, segundo as condições correntes do mercado imobiliário.

Como é calculado o Valor Venal do imóvel?

Para a apuração do Valor Venal do imóvel, a administração tributária toma como referência os Valores Unitários Padrão - VUP, de Terreno e de Construção, diferenciados por uso e pelos atributos construtivos, constantes da Planta Genérica de Valores Imobiliários do Município.

Como é realizado o lançamento do IPTU?

O IPTU é lançado de ofício, ou seja, diretamente pela Administração Tributária, anualmente, com base nos elementos cadastrais declarados pelo contribuinte ou apurados pela Administração.

O lançamento do IPTU é realizado em nome de quem?

O lançamento é efetuado em nome do proprietário, do titular do domínio útil ou do possuidor do imóvel e, ainda, do espólio ou da massa falida

O que é a Planta Genérica de Valores, a PGV?

Metodologia legal para apuração genérica em massa dos valores venais dos imóveis no Município e é expressa em um mapa que demonstra os valores unitários do m² (metro quadrado) dos terrenos e das construções, fixados por face de quadra, por logradouro ou trecho de logradouro e por zonas homogêneas, estabelecidos através de avaliação em massa, a partir de pesquisa do mercado imobiliário e análise do cadastro.

Como é calculado o valor do imposto?

O IPTU é calculado através da multiplicação do valor venal do imóvel pela respectiva alíquota.

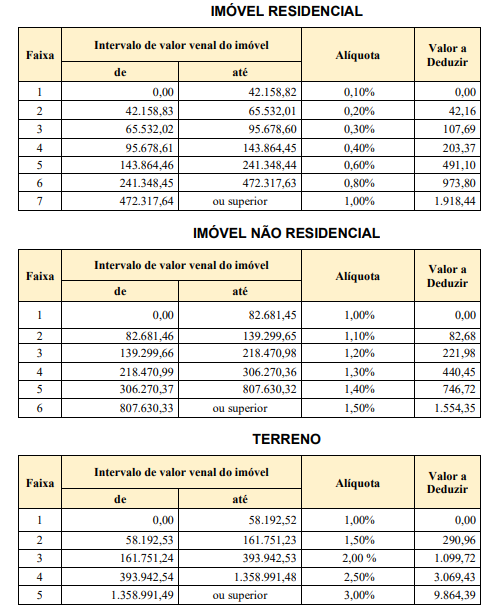

O que é alíquota?

A alíquota do imposto é definida de acordo com o valor e a categoria de uso do imóvel, conforme tabela progressiva prevista no Anexo II, Tabela de Receita Nº II, da Lei 7.186/2006, com alteração da Lei Nº 9.655/2022, abaixo:

Qual é o vencimento do IPTU?

Para as inscrições imobiliárias não recadastradas o vencimento da cota única ou da primeira cota é 05 de fevereiro, ficando as demais cotas com vencimento no dia 05 de cada mês (março a dezembro).

Para as inscrições imobiliárias recadastradas o vencimento da cota única ou da primeira cota é a data escolhida pelo contribuinte entre 01 e 28 de fevereiro, e o vencimento das demais cotas será a mesma data escolhida (março a dezembro).

Qual o índice de atualização utilizado para o IPTU de 2023?

O Dec. 36.517/2022 atualizou a base de cálculo do IPTU, para o exercício de 2023, em 5,9% (cinco vírgula nove por cento), correspondente ao Índice de Preços ao Consumidor Amplo - IPCA, apurado pelo Instituto Brasileiro de Geografia e Estatística - IBGE, no período de 12 (doze) meses, correspondente aos meses de dezembro de 2021 a novembro de 2022.

É utilizado o mesmo percentual de reajuste para todos os contribuintes?

Sim, o reajuste é único para todos os contribuintes.

Se o contribuinte pagar a cota única até o vencimento tem desconto?

Sim, até a data de vencimento haverá desconto de até 7% (sete por cento).

Quais as formas de pagamento do Boleto/DAM (Documento de Arrecadação Municipal)?

O imposto pode ser pago em cota única ou parcelado em até onze cotas, desde que o valor mínimo de cada parcela, não seja inferior a R$ 42,80 (quarenta e dois reais e oitenta centavos). Quando ocorrer a imunidade ou isenção do IPTU a parcela mínima da TRSD é R$ 42,80 (quarenta e dois reais e oitenta centavos). Podendo também ser pago através de débito em conta.

Onde posso pagar o IPTU?

Uma vez emitido o DAM, o pagamento pode ser realizado nos diversos canais (aplicativo no celular, internet banking, caixa eletrônico, agência bancária, correspondentes bancários, etc.) disponibilizados pelos bancos da rede credenciada da SEFAZ.

Seguem abaixo os bancos atualmente credenciados:

• Banco Bradesco S.A.

• Banco do Brasil S.A.

• Banco Cooperativo do Brasil S.A. (BANCOOB).

• Banco do Nordeste do Brasil S.A.

• Banco Mercantil do Brasil S.A.

• Banco Santander (Brasil) S.A.

• Caixa Econômica Federal

Correspondente Bancário:

• Casas Lotéricas

O contribuinte também pode fazer o pagamento pelo agendamento de débito automático (acessível no site da SEFAZ) e por meio de cartão de crédito (através do Pague Fácil).

Em casos de pagamento com cartões, o cidadão precisa acessar através da Plataforma Pague Fácil, os planos de pagamento à vista ou em parcelas disponibilizados pelos operadores de cartão credenciados pela secretaria, possibilitando ao titular do cartão conhecer previamente os custos adicionais de cada opção de parcelamento e decidir pela proposta que melhor atenda às suas necessidades.

Como posso obter uma segunda via do IPTU?

Através do site www.sefaz.salvador.ba.gov.br/Iptu/Emissao2via_iptuTrsd, ou pela plataforma de pagamento “Pague Fácil”, em www.paguefacil.sefaz.salvador.ba.gov.br.

No caso do Pague Fácil, é necessário que o contribuinte faça antes um breve cadastro no autenticador e-sefaz para acessar os serviços. Também é possível emitir a segunda via do boleto de forma presencial, nos postos de atendimento da secretaria.

O que devo fazer para pagar o IPTU de anos anteriores? Posso parcelar este débito?

Para pagamento de uma só vez o contribuinte poderá emitir os boletos através do site www.sefaz.salvador.ba.gov.br, por meio de Serviços em Destaque, acessando o ícone - Parcelamento Administrativo de Débitos - PAD, ou se dirigir a um dos postos da SEFAZ. O débito pode ser parcelado apenas pela internet através do Parcelamento Administrativo de Débitos Tributários - PAD, que se destina ao pagamento de débitos tributários, inclusive inscrito na dívida ativa, ajuizado ou a ajuizar. Pode ser incluso no parcelamento o débito espontaneamente confessado, originário de notificação fiscal, auto de infração ou de processo administrativo.

Quais as consequências para quem não pagar o IPTU?

O contribuinte que não pagar o IPTU pode ser incluído como devedor no Cadastro Informativo Municipal - CADIN, pode ter seu débito protestado em cartório e inscrito no SERASA e SPC, e ainda, pode ter seu imóvel leiloado, uma vez que os valores são inscritos como dívida ativa para cobrança judicial.

Estou adquirindo um imóvel, o débito do IPTU será de minha responsabilidade ou do proprietário anterior?

O IPTU é um imposto que acompanha o imóvel, então, o débito, independentemente do tempo, será sempre do proprietário atual.

O meu imposto está maior do que o do meu vizinho. Por quê?

Apesar de serem vizinhos, cada imóvel possui dados diferenciados, como exemplo o tamanho do terreno, área construída, o padrão construtivo, equipamentos especiais, dentre outros.

Quem está isento do IPTU e da Taxa de Resíduos Sólidos Domiciliares (TRSD)?

Para ano de 2023 o benefício da isenção alcança todos os contribuintes proprietários de imóveis residenciais com Base de Cálculo (Valor Venal) até R$ 126.019,45 (cento e vinte e seis mil e dezenove reais e quarenta e cinco centavos). O contribuinte só poderá usufruir o benefício em relação a um único imóvel de sua propriedade, alcançando o de maior valor venal.

O que devo verificar ao receber o boleto?

Deve verificar todos os dados do imóvel, especialmente a inscrição imobiliária, conferindo com a escritura de compra e venda, certidão de ônus ou demais documentos relacionados ao imóvel.

Não consigo consultar a certidão de dados cadastrais ou qualquer outro serviço relativo ao meu imóvel/minha inscrição imobiliária. O que ocorre

Desde o ano de 2018, a SEFAZ promoveu a suspensão de mais de 100 mil inscrições imobiliárias que estavam sem os dados cadastrais mínimos necessários para identificação do contribuinte, e/ou a localização do imóvel. Para estas inscrições imobiliárias, todos os serviços foram também suspensos, até que o contribuinte realize a atualização cadastral junto à Coordenadoria de Cadastros, através de processo administrativo específico.

Vale lembrar que o artigo 224-A dá instruções claras sobre a obrigação do contribuinte atualizar os dados cadastrais do seu imóvel, conforme abaixo:

Art. 224-A. O contribuinte do imposto e o sindico ficam obrigados a realizar atualização cadastral periódica da unidade imobiliária ou do condomínio edilício, na forma, prazo e condições estabelecidas pela Secretaria Municipal da Fazenda.

Posso fazer a impugnação via internet?

A impugnação do lançamento do IPTU e/ou da TRSD deverá ser realizada somente por meio de aplicativo específico Sistema de Impugnação Eletrônica - SIE, disponível no sitio da Secretaria Municipal da Fazenda - SEFAZ no endereço eletrônico.

Quais os motivos que eu posso impugnar?

Poderá ser impugnado pelo aplicativo os seguintes motivos:

• Dados Cadastrais:

- Área do terreno;

- Área da construção;

- Padrão construtivo;

- Uso do imóvel;

- Logradouro de tributação

- Ano da construção;

• Valor venal;

• Imunidade, requerida em processo administrativo na SEFAZ;

• Isenção, requerida em processo administrativo na SEFAZ. Não cabe neste motivo a isenção por cálculo de valor venal;

• Construção em andamento;

• IPTU Verde;

• Área de Proteção Ambiental - APA e Área de Preservação Permanente - APP;

• Mata Atlântica estágio médio ou avançado de regeneração;

• TRSD de Hotel;

• Servidão de passagem de concessão de serviço público;

• Questões legais, não contempladas nos itens anteriores

Não será permitida a impugnação simultânea de:

I- Dados Cadastrais e Valor Venal;

II- Imunidade e Isenção;

III- Questões legais e outros motivos.

Tenho um processo de impugnação de IPTU que ainda não foi solucionado, o que faço?

Caso a sua impugnação de exercício anterior não tenha sido respondida e o fato questionado permaneça no lançamento do exercício de 2022, deverá ser realizada uma nova impugnação e citar o número do processo anterior. Quanto à impugnação anterior, acompanhe o andamento pelo site da SEFAZ.

Eu não sou o proprietário do imóvel, posso ser Requerente no processo de impugnação?

Sim. Anexando os seguintes documentos:

• CPF do proprietário ou responsável do imóvel;

Documento comprobatório de propriedade ou posse do imóvel, podendo ser certidão atualizada do Cartório de Registro de Imóveis, Escritura Pública ou Contrato de Compra e Venda;

• Contrato social e última alteração, CNPJ, RG e CPF do representante legal, quando se tratar de pessoa jurídica;

• Quando houver procurador, RG e CPF do procurador e a procuração assinada;

Como posso consultar meu processo de impugnação?

Após a efetivação da impugnação será emitido pelo SIE o recibo da impugnação com o número do protocolo do processo gerado na SEFAZ, contendo os dados impugnados. O contribuinte poderá acompanhar no site da SEFAZ o andamento do processo.

A impugnação suspende o crédito tributário?

A impugnação do lançamento suspende a exigibilidade do crédito tributário referente à parte impugnada no sentido de impedir o fisco de tomar qualquer medida de cobrança do crédito tributário: ação executiva, protesto ou inscrição no CADIN, até o julgamento definitivo da impugnação. No entanto, isso não impede que sobre o crédito tributário venha a incidir os encargos sobre o valor devido, no caso de a impugnação ser julgada improcedente ou parcialmente procedente. Porém, não há a suspensão da parte reconhecida pelo contribuinte e não paga, podendo o débito ser inscrito no CADIN.